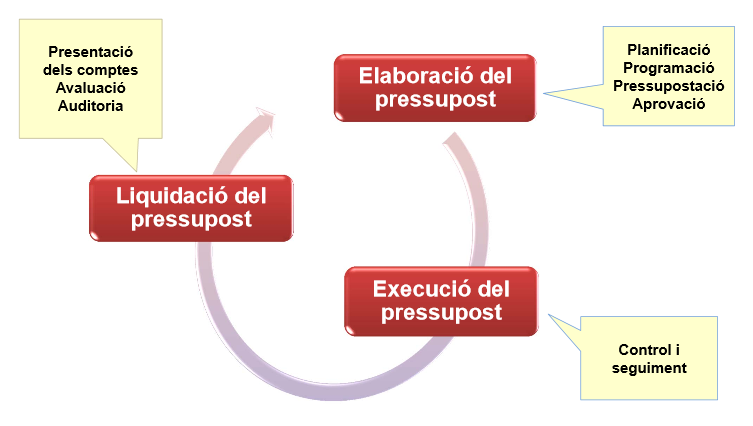

Amb l'objectiu de fer el pressupost el més entenedor possible per als ciutadans, a continuació definim alguns dels conceptes.

Menú

Amb l'objectiu de fer el pressupost el més entenedor possible per als ciutadans, a continuació definim alguns dels conceptes.

Els pressupostos s’estructuren seguint les següents classificacions:

Ingressos

Despeses